Goedemorgen, de Europese beurzen gaan vrijdag een fors lagere opening tegemoet in aanloop naar het banencijfer vanuit de VS vanmiddag. Het sentiment is vrijdag ook slechts in Azië, na rode cijfers op Wall Street, vooral in de financiële sector.

De future voorziet een openingsverlies van 190 punten voor de Duitse DAX en een min van 100 punten voor de Franse CAC 40. De Britse FTSE lijkt 107 punten lager te openen. De AEX future staat op 739 en dat is ruim 13 punten lager dan de slotstand van de Cashhandel gisteren.

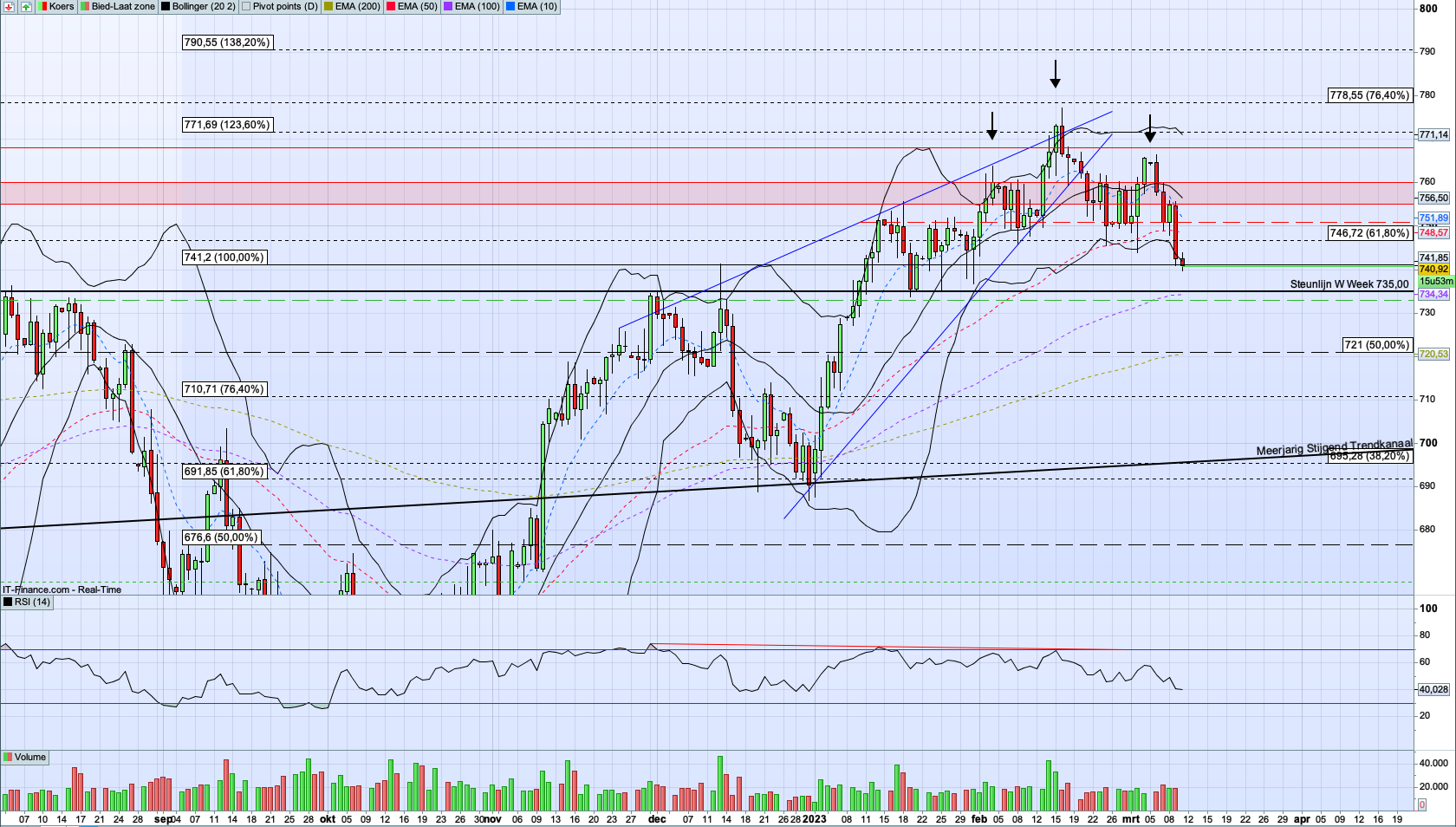

AEX daggrafiek

De AEX Future is onder de neklijn zone 747/745 gesloten en daarmee is het patroon afgerond. Echter, kan het Gap nog roet in het eten gooien. Meer later vanochtend in de dag analyse.

De aandelenmarkten in Europa zijn donderdag overwegend lager geëindigd.

Alle ogen zijn nu gericht op de Amerikaanse banenrapport van vrijdag. Om de omvang van de volgende renteverhoging te bepalen, zal de Fed zeer zorgvuldig kijken naar de werkgelegenheidscijfers van vrijdag en de inflatiecijfers van volgende week.

Alvorens de Fed op 21 maart een nieuw rentebesluit neemt, is volgende week donderdag eerst de Europese Centrale Bank aan de beurt.

Het geeft volgens Frank Vranken, chief investment officer van Bank Edmond de Rothschild geen goed gevoel dat er binnen de ECB veel discussie is over het rentebeleid. Er zijn altijd tegenstrijdige meningen, maar het is niet verstandig om de discussie in het openbaar te voeren, vindt hij.

Bedrijfsnieuws

Deutsche Post heeft donderdag in zijn jaarrapport gewaarschuwd voor de nodige onzekerheden, die drukken op de vooruitzichten voor heel 2023, maar kon na een sterk 2022 wel het dividend en het aandeleninkoopprogramma verhogen. Het aandeel steeg zo'n anderhalf procent.

Credit Suisse stelt de publicatie van zijn jaarverslag uit, nadat het bedrijf woensdagavond een laat telefoontje kreeg van de Amerikaanse beurswaakhond, de Securities and Exchange Commission. Het aandeel verloor bijna 2 procent.

In Parijs ging Thales aan kop, met een winst van bijna 3 procent. Banken stonden onder druk in de CAC 40. Société Générale en BNP Paribas verloren zo'n 1,5 tot 2 procent. Ook autofabrikanten kenden een slechte dag.

In Frankfurt deed Adidas goede zaken, met een winst van 3 procent. Woensdag steeg het aandeel ook al, ondanks tegenvallende kwartaalcijfers en een stevige dividendverlaging. BMW stond vandaag juist onder druk, ondanks dat afgelopen jaar de doelstellingen werden gehaald en het dividend werd verhoogd.

Vastgoed stond in Europa ook onder druk. Vonovia verloor ruim 5 procent, Unibail-Rodamco-Westfield daalde 4 procent en WDP ruim 3,5 procent.

ASML sloot fractioneel lager in Amsterdam. Schijnbaar zijn beleggers niet bevreesd voor nieuwe exportmaatregelen voor hoogwaardige DUV. Analisten van ING noemden deze nieuwe maatregelen ook geen grote zorg. De vraag is wereldwijd groot genoeg, oordeelde de bank.

Infineon won rond een procent, net als STMicroelectronics.

Euro STOXX 50 4.286,12 (-0,05%)

STOXX Europe 600 459,98 (-0,2%)

DAX 15.633,21 (+0,01%)

CAC 40 7.315,88 (-0,1%)

FTSE 100 7.879,98 (-0,6%)

SMI 10.948,85 (-0,7%)

AEX 753,20 (-0,02%)

BEL 20 3.822,72 (-0,7%)

FTSE MIB 27.710,53 (-0,7%)

IBEX 35 9.423,20 (-0,5%)

AMERIKAANSE AANDELEN

Vrijdag gaan de Amerikaanse beurzen een lagere opening tegemoet, nadat zij donderdag al flink lager zijn geëindigd. In de middaghandel in New York kwam een verkoopgolf op gang, waarbij financials het moesten ontgelden. De onzekerheid was groot in aanloop naar het belangrijke banencijfer uit de VS, dat vrijdag verschijnt.

Woensdag sloot Wall Street nog licht hoger, nadat Fed-voorzitter Jerome Powell een iets genuanceerdere toon aansloeg door te zeggen dat er nog niets is besloten qua omvang van de toekomstige renteverhogingen.

Toch is de boodschap duidelijk volgens AJ Bell duidelijk: hoe groot de volgende renteverhoging wordt hangt af van de economische cijfers die binnenkomen en dat lijkt momenteel meer naar 50 basispunten te neigen dan naar 25 basispunten.

"In een maand tijd zijn we gegaan van een verhaal waarin de rente voor het eind van het jaar zou worden verlaagd, naar een aanstaande pauze in de komende maanden, naar hoeveel renteverhogingen kunnen we nu nog verwachten?", aldus Michael Hewson van CMC Markets.

"Het banenrapport zou dat laatste nog kunnen versterken, als de banengroei van januari niet aanzienlijk lager wordt bijgesteld en februari ook sterk uitpakt", aldus de marktanalist.

Gerekend wordt op een banengroei in februari van 225.000 met een werkloosheid van 3,4 procent en een loongroei op jaarbasis van 4,8 procent.

In januari kwamen er liefst 517.000 banen bij, met een werkloosheid van 3,4 procent en een loongroei van 4,4 procent.

Donderdag werd bekend dat het aantal nieuwe aanvragen voor een werkloosheidsuitkering in de Verenigde Staten afgelopen week is gestegen naar 211.000, van 190.000 een week eerder. Dit is meer dan de 195.000 die door economen was voorzien.

WTI-olie werd donderdag ruim een procent goedkoper.

Bedrijfsnieuws

Financials stonden donderdag zwaar onder druk. Bank of America verloor ruim 6 procent, JPMorgan Chase ruim 5 procent, Morgan Stanley bijna 4 procent en Goldman Sachs meer dan 2 procent.

Moederbedrijf van Silicon Valley Bank, SVB Financial Group, leverde dik 60 procent in nadat het een aandelenemissie van 1,25 miljard dollar aankondigde.

FuelCell Energy heeft in het afgelopen kwartaal het verlies gehalveerd, terwijl de omzet met 17 procent steeg. Wel daalde de orderportefeuille, nadat werd gestopt met bepaalde projecten. Het aandeel steeg bijna 2 procent.

Avenue Therapeutics sloot ruim 17 procent hoger, nadat het bedrijf liet weten een vergadering met de FDA te zullen hebben over een studie die de risico's bestudeert van het opstapelen van opioïden.

Softwarebedrijf Asana won 19 procent na aankondiging van een aandeleninkoop van 30 miljoen stukken.

Tesla verloor 5 procent, volgend op een koersverlies woensdag nadat toezichthouders een onderzoek startten naar problemen met loslatende stuurwielen.

Een medicijn van Eli Lilly helpt niet tegen geheugenverlies bij patiënten met Alzheimer, bleek uit een studie. Het aandeel steeg toch ruim een procent.

S&P 500 index 3.918,32 (-1,9%)

Dow Jones index 32.254,86 (-1,7%)

Nasdaq Composite 11.338,35 (-2,1%)

AZIE

De Aziatische beurzen noteren vanochtend fors lager.

Nikkei 225 28.162,59 (-1,6%)

Shanghai Composite 3.243,78 (-1,0%)

Hang Seng 19.462,58 (-2,3%)

VALUTA

De euro/dollar noteerde vanochtend op 1,0586. Donderdagavond noteerde het muntpaar op 1,0578.

USD/JPY Yen 136,59

EUR/USD Euro 1,0586

EUR/JPY Yen 144,62

MACRO-AGENDA:

06:00 Bank of Japan - Rentebesluit (Jap)

06:30 Industriële productie - Januari (NL)

08:00 Inflatie - Februari (Dld)

08:00 Industriële productie - Januari (VK)

08:00 Handelsbalans - Januari (VK)

14:30 Banengroei en werkloosheid - Februari (VS)

BEDRIJFSNIEUWS:

- Geen agendapunten

Door: ABM Financial News.