Goedemorgen, de Europese beurzen gaan dinsdag een min of meer vlakke opening tegemoet nadat er gisteren ook weinig te beleven was. De AEX future staat onveranderd op 767...

Een ontmoeting tussen president Joe Biden en House Speaker Kevin McCarthy leverde nog geen deal op over een verhoging van het schuldenplafond, maar wel werd besloten later verder te praten.

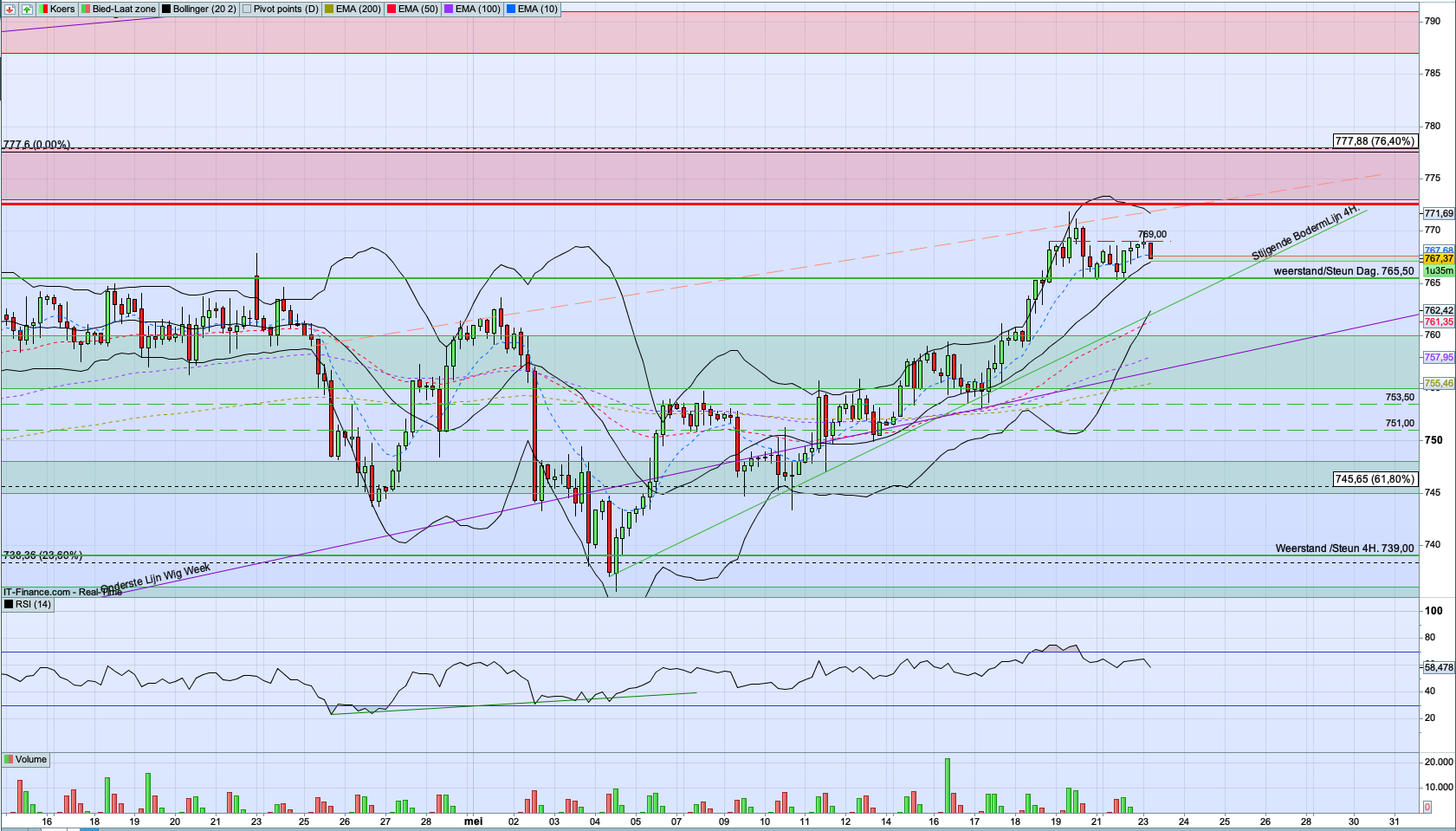

AEX 4H-grafiek

AEX consolideert tussen weerstand op 770 en steun op 765.50.

De futures voorzien een openingsverlies van 6 punten voor de Duitse DAX en een min van 1 punt voor de Franse CAC 40. De Britse FTSE lijkt vlak te openen.

De aandelenmarkten in Europa zijn maandag verdeeld geëindigd. Marktanalist Michael Hewson van CMC Markets sprak van een vrij rustige en licht negatieve sessie.

Beleggers waren terughoudend, in afwachting van de hervatting van de besprekingen over het schuldenplafond, aldus Hewson.

Op macro-economisch vlak was het maandag rustig. Het consumentenvertrouwen in de eurozone stabiliseerde in mei in negatief terrein, op een stand van -17,4.

Bedrijfsnieuws

Brenntag leverde bijna anderhalf procent in na een afwaardering door Barclays. Sectorgenoten Azelis en IMCD stegen in Brussel en Amsterdam rond de 2 tot 2,5 procent, dankzij opwaarderingen door diezelfde Britse bank.

Ryanair boekte weer winst, dankzij een ruime verdubbeling van de jaaromzet. Ook werd de prijsvechter positiever over de toekomst. Het aandeel Ryanair steeg meer dan 2 procent in Londen.

In Frankfurt deed Commerzbank goede zaken, met een winst van ruim 2 procent. Deutsche Bank steeg rond een procent. Adidas herstelde van een koersval vrijdag. Munich Re was de sterkste daler, met een verlies van dik anderhalf procent.

In Parijs won Dassault Systems meer dan 4 procent. Verder zaten aandelen van luxemerken als Hermes en Kering in de lift en deden ook financials het goed. Bouygues leverde bijna anderhalf procent in.

Euro STOXX 50 4.385,69 (-0,2%)

STOXX Europe 600 468,91 (+0,01%)

DAX 16.223,99 (-0,3%)

CAC 40 7.478,16 (-0,2%)

FTSE 100 7.770,99 (+0,2%)

SMI 11.553,23 (-0,2%)

AEX 767,61 (+0,1%)

BEL 20 3.736,57 (-0,01%)

FTSE MIB 27.310,70 (+0,8%)

IBEX 35 9.305,00 (+0,6%)

AMERIKAANSE AANDELEN

Dinsdag gaan de Amerikaanse beurzen een iets hogere opening tegemoet.

Wall Street sloot maandag verdeeld. President Joe Biden had maandagavond lokale tijd een ontmoeting met House Speaker Kevin McCarthy over het Amerikaanse schuldenplafond.

Een deal is er nog niet, maar de onderhandelingen duren voort.

"We moeten tegen vrijdag een akkoord zien om er vertrouwen in te hebben dat beide kamers [Huis en Senaat] het voor de deadline van 1 juni eens worden," aldus analisten van Height Capital Markets.

Het vermijden van een wanbetaling is nog steeds de basisvisie van de markten, volgens marktanalist Michael Hewson van CMC Markets. Toch zullen er waarschijnlijk nog een paar wendingen volgen, "in deze droevige saga", aldus Hewson.

Positief voor het sentiment is de hoop dat de spanningen tussen de VS en China afkoelen, nadat Biden zei te verwachten dat de relatie tussen de twee grootmachten "zeer binnenkort" zal verbeteren. Dat optimisme werd mogelijk weer wat bekoeld door berichten dat Beijing Chinese bedrijven verbiedt om nog langer microchips van het Amerikaanse Micron te gebruiken.

Op macro-economisch vlak was het maandag rustig in de VS. Later in de week staan de notulen van de Federal Reserve op de agenda. Ook verschijnt eind van de week de voor de Fed belangrijke PCE-inflatie.

James Bullard, voorzitter van de St. Louis Fed, wil de federal funds rate dit jaar nog twee keer met 25 basispunten verhogen.

"De inflatie blijft te hoog," zei Bullard maandag, die "liever vroeger dan later" handelt. De Fed-bestuurder heeft dit jaar geen stemrecht in het beleidscomité.

Functionarissen bij de Fed zijn verdeeld over de vraag of zij de rente tijdens hun vergadering medio juni opnieuw moeten verhogen of een pauze zullen inlassen om te zien hoe de economie wordt beïnvloed door het verkrappen van het monetaire beleid.

De markten denken dat de Fed klaar is met renteverhogingen en rekenen zelfs op renteverlagingen later dit jaar. Slechts 25 procent van de markt verwacht een verhoging van 25 basispunten in juni, blijkt maandag uit de FedWatch Tool van CME.

WTI-olie werd maandag iets meer dan een half procent duurder.

Bedrijfsnieuws

Meta Platforms, de eigenaar van Facebook, heeft een boete van omgerekend 1,3 miljard dollar opgelegd gekregen van de Europese Unie. Dit bleek maandag en werd bevestigd door het Amerikaanse techbedrijf. De boete wordt opgelegd omdat Meta privacygevoelige data van EU-burgers doorstuurt naar de VS. Het aandeel steeg toch meer dan een procent.

Micron daalde bijna 3 procent, na het Chinese verbod voor bedrijven die betrokken zijn bij cruciale Chinese IT-systemen om de chips van de Amerikaanse fabrikant te gebruiken. Dit zou volgens China een risico zijn voor de nationale veiligheid, als echo van het Amerikaanse beleid dat het gebruik van Chinese chips op dezelfde manier beoordeelt.

PacWest Bancorp verkoopt voor 2,6 miljard dollar aan vastgoedleningen aan Kennedy Wilson. Het aandeel won maandag meer dan 19 procent.

JPMorgan Chase verwacht dat de netto rentebaten met 3 miljard dollar zullen toenemen tot 84 miljard dollar dankzij de overname van First Republic Bank, die werd aangemoedigd door de Amerikaanse overheid. Het aandeel daalde circa een procent.

Chevron heeft maandag een akkoord bereikt over de overname van PDC Energy voor 6,3 miljard dollar. Het aandeel daalde bijna 2 procent. PDC Energy steeg zo'n 7 procent.

S&P 500 index 4.192,63 (+0,02%)

Dow Jones index 33.286,58 (-0,4%)

Nasdaq Composite 12.720,78 (+0,5%)

AZIE

De Aziatische beurzen noteerden dinsdag in het rood. De inkoopmanagersindexen voor Japan wijzen op een groeiversnelling voor de dienstensector en de industrie ging van krimp naar groei.

Nikkei 225 30.943,21 (-0,5%)

Shanghai Composite 3.277,36 (-0,6%)

Hang Seng 19.563,59 (-0,6%)

VALUTA

De euro/dollar noteerde vanochtend op 1,0808. Maandagavond noteerde het muntpaar op 1,0815.

USD/JPY Yen 138,44

EUR/USD Euro 1,0808

EUR/JPY Yen 149,63

MACRO-AGENDA:

01:30 Samengestelde inkoopmanagersindex - Mei (Jap)

09:15 Samengestelde inkoopmanagersindex - Mei (Fra)

09:30 Samengestelde inkoopmanagersindex - Mei (Dld)

10:00 Samengestelde inkoopmanagersindex - Mei (eur)

10:30 Samengestelde inkoopmanagersindex - Mei (VK)

15:45 Samengestelde inkoopmanagersindex - Mei (VS)

16:00 Nieuwe woningverkopen - April (VS)

BEDRIJFSNIEUWS:

- Geen agendapunten